วิเคราะห์งบการเงิน บจ. เอสอาร์ที แอสเสท | โอกาสและความท้าทาย

เจาะลึกงบการเงินและการเติบโตของบริษัท เอสอาร์ที แอสเสท จำกัด พร้อมวิเคราะห์โอกาสและความเสี่ยงการลงทุน

บทวิเคราะห์อย่างย่ออัพเดตข่าว

1/27/20251 นาทีอ่าน

เปิดประวัติพร้อมวิเคราะห์งบการเงินกับ บริษัท SRT ASSET จำกัด

บริษัท SRT ASSET จำกัด เป็นบริษัทลูกของ การรถไฟแห่งประเทศไทย (รฟท.) ก่อตั้งขึ้นเมื่อปี พ.ศ. 2564

โดยมีวัตถุประสงค์หลักเพื่อบริหารจัดการทรัพย์สิน โดยเฉพาะอสังหาริมทรัพย์ของการรถไฟฯ ให้เกิดประโยชน์สูงสุด ทั้งในเชิงเศรษฐกิจและสังคม รวมถึงเพิ่มรายได้ให้กับการรถไฟฯ เพื่อนำไปพัฒนาโครงสร้างพื้นฐานด้านการขนส่งและระบบรางในประเทศไทย

ทั้งนี้ รฟท.ได้ส่งมอบแฟ้มสัญญาเช่า และการบริหารจัดการพื้นที่เชิงพาณิชย์ (Non Core) ให้กับ บริษัท SRT ASSET จำกัด อย่างเป็นทางการ จำนวน 12,233 สัญญา

เพื่อให้นำไปบริหารจัดการสัญญาเช่าซึ่งทรัพย์สินทั้งหมดยังเป็นกรรมสิทธิ์ของ รฟท. พร้อมทั้งพัฒนาพื้นที่อสังหาริมทรัพย์และบริหารการจัดสรรพื้นที่และเจรจาร่วมลงทุนกับบริษัทเอกชนอื่นๆ

ปัจจุบัน บริษัท SRT ASSET จำกัด มีเมกะโปรเจคร่วมกับรัฐบาลจัดสรรที่ดินรกร้างของการรถไฟ ทำ “โครงการบ้านเพื่อคนไทย” โดยมีเป้าหมายเพื่อช่วยเหลือประชาชนให้สามารถเข้าถึงที่อยู่อาศัยในราคาที่เหมาะสม

โครงการนี้ได้รับการออกแบบเพื่อรองรับประชาชนที่มีรายได้น้อยและปานกลาง โดยเน้นการสร้างที่อยู่อาศัยคุณภาพในพื้นที่ที่มีศักยภาพ ซึ่งตั้งอยู่ใกล้กับเส้นทางการเดินทางของรถไฟหรือระบบขนส่งมวลชน

และเมื่อวันที่ 17 ม.ค 2568 ได้มีการเปิดให้จองโครงการนำร่อง ใน 4 พื้นที่หลักประกอบด้วย พื้นที่บางซื่อ กม.11, พื้นที่สถานีเชียงใหม่, พื้นที่สถานีเชียงราก และพื้นที่สถานีธนบุรี โดยมีรูปแบบโครงการคอนโดมิเนียม ขนาดห้อง 30-50 ตารางเมตร, บ้านเดียวขนาด 50 ตารางเมตร เป็นต้น

วิเคราะห์งบการเงินของบริษัท SRT Asset ในปี 2564 - 2566

***หมายเหตุ การวิเคราะห์งบการเงินเป็นเพียงความคิดเห็นส่วนตัวเท่านั้น

***หมายเหตุ การวิเคราะห์งบการเงินเป็นเพียงความคิดเห็นส่วนตัวเท่านั้น สำหรับพาร์ทวิเคราะห์เราจะมีการวิเคราะห์ไว้ในสัญลักษณ์ [ ]

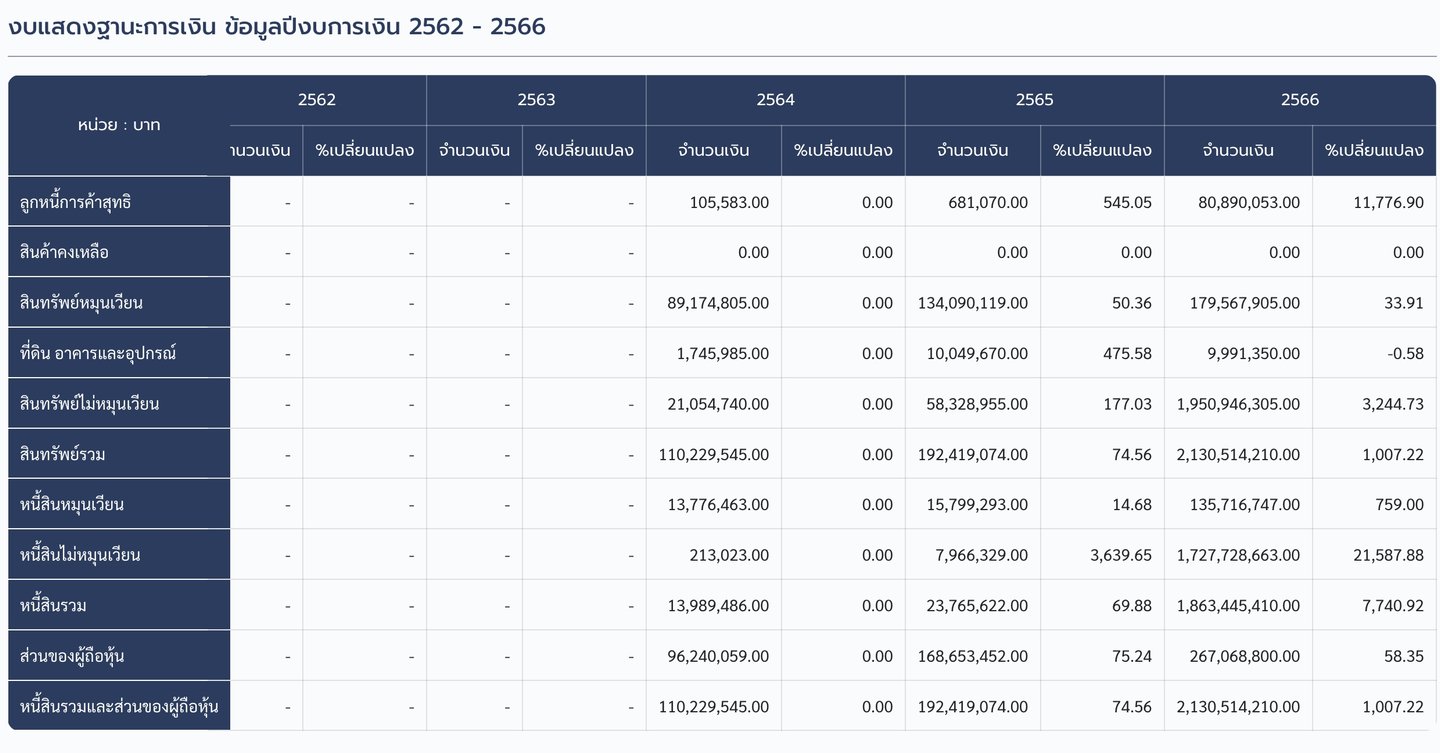

จากงบแสดงฐานะการเงินย้อนหลัง 3 ปี (ปี 2564-2566)

พบว่าสินทรัพย์รวมปี 2565 เพิ่มขึ้น 74.56% และเติบโตอย่างมากในปี 2566 เป็นจำนวน 1,007.23%

บริษัทมีการขยายตัวอย่างรวดเร็วในปี 2566

โดยเฉพาะด้านสินทรัพย์ไม่หมุนเวียนและหนี้สินไม่หมุนเวียน (คลิกเพื่อดูความหมายที่นี่)

ซึ่งอาจเป็นผลมาจากการลงทุนในโครงการระยะยาว เช่น อสังหาริมทรัพย์ หรือโครงสร้างพื้นฐาน

ซึ่งสินทรัพย์ที่เติบโตมากที่สุดคือ สินทรัพย์หมุนเวียนที่มีการเติบโตสูงถึง 11,776.91% ปี 2566 ลูกหนี้การค้าเติบโตขึ้น

[คาดว่าน่าจะมาจากการที่ได้รับโอนสัญญาเช่าจากการรถไฟแล้วและรองลงมาคือ ต่อมาสินทรัพย์ไม่หมุนเวียนที่มีการเติบโต 3,244.73% คาดว่าจะมาจากลงทุนในสินทรัพย์ถาวรเพิ่มขึ้นตามนโยบายของบริษัท]

ในส่วนของหนี้สินและส่วนของผู้ถือหุ้น (คลิกเพื่อดูความหมาย) ปี 2566 นั้น จะเห็นได้ว่าบริษัทมีหนี้สินรวมเพิ่มขึ้น 759.01% ซึ่งหนี้สินส่วนใหญ่เป็นหนี้สินหมุนเวียนเพิ่มขึ้นจากปี 2565 จำนวน 21,587.89% และรองลงมาเป็นหนี้สินไม่หมุนเวียน จำนวน 7,740.93%

[คาดว่าที่หนี้สินเพิ่มเนื่องจากการกู้ยืมจากสถาบันการเงินต่างๆทั้งระยะสั้นและระยะยาวเพื่อนำไปซื้อและลงทุนในโครงการอสังหาริมทรัพย์]

ซึ่งสอดคล้องกับสินทรัพย์ถาวรของบริษัทเพิ่มสูงขึ้นตามไปด้วย ในขณะเดียวกันส่วนของผู้ถือหุ้นมีการเพิ่มขึ้น 54.35% [คาดว่าน่าจะมาจากการเพิ่มทุนในส่วนของผู้ถือหุ้น]

งบการเงินแสดงถึงศักยภาพในการเติบโตสูงในปี 2566 โดยเฉพาะจากการลงทุนในสินทรัพย์ระยะยาว อย่างไรก็ตาม ความเสี่ยงที่เกี่ยวข้องกับระดับหนี้สินที่สูงและการลดลงของสภาพคล่องควรถูกจับตามอง หากบริษัทสามารถบริหารจัดการหนี้และเสริมสร้างความแข็งแกร่งทางการเงิน จะสามารถรักษาแนวโน้มการเติบโตในระยะยาวได้

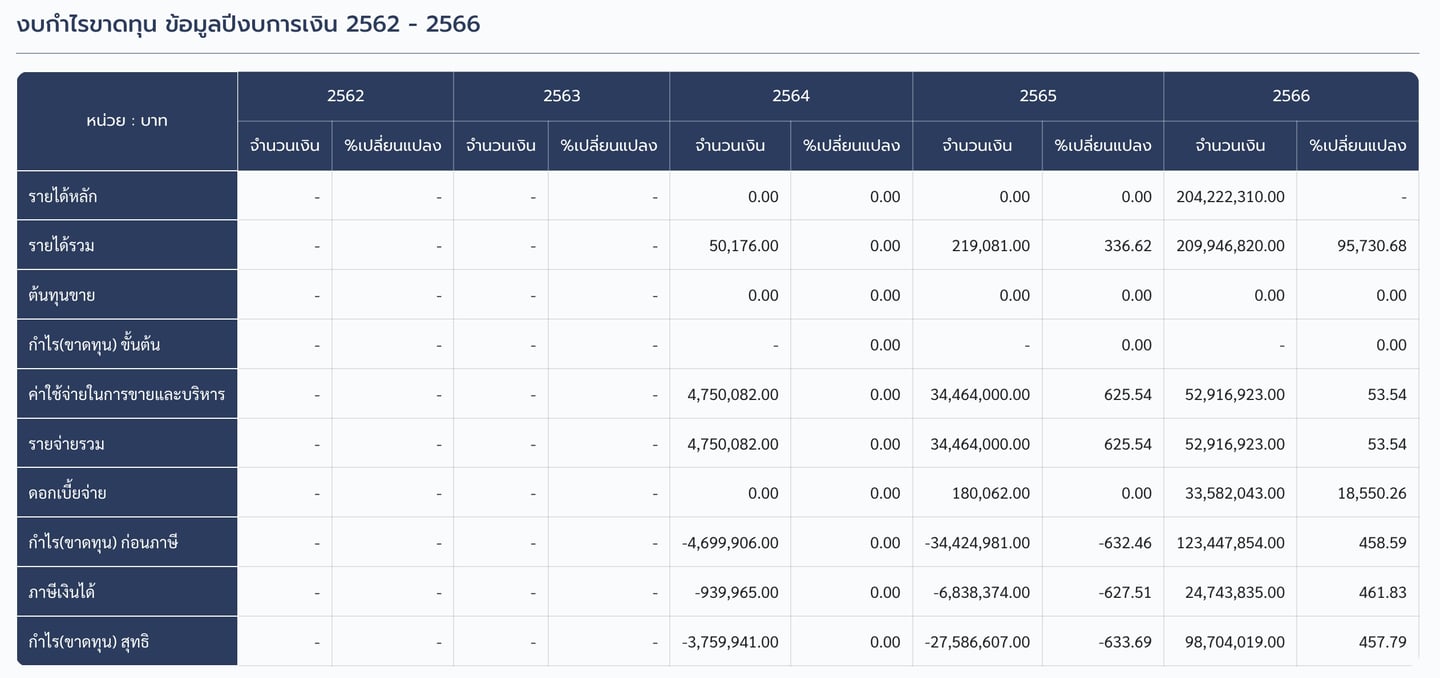

จากงบกำไร(ขาดทุน)ของบริษัทในปี 2564-2566 ภาพรวมบริษัทมีขาดทุนในปี 2564-2565

เนื่องจากบริษัทเพิ่มเริ่มธุรกิจในปี 2564 และมีค่าใช้จ่ายในการดำเนินงานปี 2565 สูงถึง 34.46 ล้านบาท

ซึ่งเพิ่มขึ้นจากปี 2564 จำนวน 625.55% ส่งผลให้บริษัทมีการขาดทุนในระยะเวลาเริ่มต้น

ต่อมาในปี 2566 มีรายได้หลักอยู่ที่ 204.22 ล้านบาท และบริษัทมีกำไรสุทธิอยู่ที่ 98.70 ล้านบาท

[แสดงให้เห็นว่ามีการบริหารจัดการค่าใช้จ่ายในการดำเนินงานได้อย่างเหมาะสมและแสดงถึงศักยภาพในการเติบโตระยะยาวของบริษัท]

บริษัท เอสอาร์ที แอสเสท จำกัด มีการเติบโตอย่างก้าวกระโดดในปี 2566

โดยเฉพาะด้านรายได้และสินทรัพย์ อย่างไรก็ตาม การพึ่งพาหนี้สินในระดับสูงเป็นความเสี่ยงที่ต้องติดตาม

หากบริษัทสามารถปรับปรุงการจัดการหนี้และรักษาอัตราการเติบโตของรายได้ จะช่วยสร้างความมั่นคงในระยะยาวได้

เกร็ดความรู้เกี่ยวกับงบแสดงฐานะทางการเงิน

งบแสดงฐานะทางการเงินเป็นหนึ่งในงบการเงินหลักที่แสดงให้เห็นถึงสถานะทางการเงินของกิจการในช่วงระยะเวลาใดเวลาหนึ่ง

โดยจะแสดงข้อมูลสำคัญเกี่ยวกับสินทรัพย์,หนี้สิน,ส่วนของเจ้าของ

ซึ่งช่วยเข้าใจสถานะการเงินและโครงสร้างของกิจการในช่วงเวลาที่กำหนด

สูตรพื้นฐานของงบแสดงฐานะทางการเงิน

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

สินทรัพย์ (ASSET) คือสิ่งที่สามารถสร้างรายได้ให้กับกิจการได้ในอนาคต โดยสามารถแบ่งสินทรัพย์ได้เป็น 2 ประเภท ดังนี้

1.1) สินทรัพย์หมุนเวียน (Current Assets) คือ สินทรัพย์ที่สามารถเปลี่ยนเป็นเงินสดหรือใช้จ่ายได้ภายในระยะเวลาสั้นๆ มักจะไม่เกิน 1 ปี ตัวอย่างเช่น เงินสด, ลูกหนี้การค้า, สินค้าคงคลัง, และเงินลงทุนระยะสั้น

1.2) สินทรัพย์ไม่หมุนเวียน (Non-Current Assets) สินทรัพย์ที่ไม่สามารถเปลี่ยนเป็นเงินสดหรือใช้จ่ายได้ในระยะสั้น จะใช้เวลานานกว่าหรือมีอายุการใช้งานยาวนานกว่า 1 ปี ตัวอย่างเช่น อสังหาริมทรัพย์, เครื่องจักร, สิทธิบัตร, หรือเงินลงทุนระยะยาว

2.หนี้สิน (Liabilities) เงินหรือภาระที่บริษัทหรือองค์กรต้องชำระให้แก่บุคคลหรือหน่วยงานอื่นในอนาคต ซึ่งมักจะเกิดจากการกู้ยืมเงิน หรือการซื้อสินค้าหรือบริการโดยยังไม่ได้ชำระเงิน หนี้สินแบ่งออกเป็น 2 ประเภท คือ

2.1) หนี้สินหมุนเวียน (Current Liabilities) หมายถึงหนี้สินที่ต้องชำระภายในระยะเวลาหนึ่งปี หรือภายในวงรอบปกติของการดำเนินกิจการ เช่น เจ้าหนี้การค้า (เงินที่ต้องจ่ายให้กับผู้ขายสินค้า), หนี้สินภาษีที่ต้องชำระ, หรือหนี้สินระยะสั้นต่างๆ

2.2) หนี้สินไม่หมุนเวียน (Non-Current Liabilities) หมายถึงหนี้สินที่ต้องชำระภายในระยะเวลานานกว่า 1 ปี เช่น เงินกู้ระยะยาว, หนี้สินที่เกี่ยวข้องกับการลงทุนระยะยาวหรือการจัดหาสินทรัพย์

3.ส่วนของผู้ถือหุ้น (Equity) คือส่วนที่แสดงถึงมูลค่าของทรัพย์สินที่เป็นของผู้ถือหุ้นหลังจากหักหนี้สินทั้งหมดแล้ว ซึ่งส่วนนี้จะแสดงให้เห็นถึงสัดส่วนของผู้ถือหุ้นในสินทรัพย์ทั้งหมดของบริษัท และใช้วัดความมั่นคงทางการเงินของบริษัทได้ด้วย ซึ่งจะประกอบด้วย

3.1) ทุนจดทะเบียน: จำนวนเงินที่ผู้ถือหุ้นลงทุนเข้ามาในบริษัทตั้งแต่เริ่มต้น

3.2) กำไรสะสม: กำไรที่บริษัทได้จากการดำเนินงานที่ผ่านมาและไม่ได้จ่ายออกไปเป็นเงินปันผล

3.3)หุ้นกู้แปลงสภาพ: กรณีที่บริษัทออกหุ้นกู้แปลงสภาพที่สามารถแปลงเป็นหุ้นได้ในอนาคต

3.4)ส่วนเกินทุนจากการออกหุ้น: ความแตกต่างระหว่างราคาที่ขายหุ้นกับมูลค่าที่ระบุในหุ้น

Finance

Simplifying finance for everyday workers and investors.

Contact us

moneysummary.io@gmail.com

"Please contact us by writing the email subject as 'Contact Moneysummary.io Website."

© 2025. All rights reserved.