วิเคราะห์หุ้นกู้ SCG (SCC) 4 ปี ดอกเบี้ย 3.20% | คุ้มค่าน่าลงทุนหรือไม่?

2/27/2025

บทวิเคราะห์ หุ้นกู้ของ บริษัทปูนซิเมนต์ไทย จำกัด (มหาชน) (SCC)

ครั้งที่ 1/2568 ครบกำหนดไถ่ถอนปี พ.ศ 2572

เนื้อหาในบทความนี้ (คลิกเพื่ออ่านพาร์ทที่สนใจได้เลย!!)

ข้อมูลพื้นฐานของหุ้นกู้ SCG รุ่น 1/2568

ข้อมูลพื้นฐานจาก Factsheet

อายุตราสาร : 4 ปี

อัตราดอกเบี้ยคงที่ : คงที่ 3.20% ต่อปี

งวดการชำระดอกเบี้ย : ทุก 3 เดือน

การไถ่ถอนก่อนกำหนด : ไม่มี

มูลค่าเสนอขายรวม : ไม่เกิน3,000 ล้านบาท

หลักประกัน/ผู้ค้ำประกัน : ไม่มี

ผู้แทนผู้ถือหุ้นกู้ : ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

วัตถุประสงค์การใช้เงิน : นำไปชำระหนี้คืนหุ้นกู้เดิม (SCC254A)

อันดับความน่าเชื่อถือของหุ้นกู้

อันดับ A(tha)

แนวโน้ม “คงที่”

จัดอันดับเมื่อวันที่ 20 ม.ค 2568 โดย บจก.ทริสเรทติ้ง

รายละเอียดอื่น

เปิดจองสำหรับผู้ถือหุ้นกู้ SCC254A : วันที่ 3-7 มีนาคม พ.ศ. 2568

เปิดจองสำหรับผู้ถือหุ้นกู้ปัจจุบัน: วันที่ 25 - 27 มีนาคม พ.ศ. 2568

เปิดจองสำหรับผู้ลงทุนประชาชนทั่วไป: วันที่ 28- 31 มีนาคม พ.ศ. 2568

วันออกหุ้นกู้ : 1 เมษายน 2568

วันครบกำหนดไถ่ถอน : 1 เมษายน 2572

ประเภทการเสนอขาย : บุคคลทั่วไป

ผู้จัดจำหน่าย :ธนาคารกรุงไทย จำกัด (มหาชน), ธนาคาร กรุงเทพ จำกัด (มหาชน), ธนาคารกสิกรไทย จำกัด (มหาชน), ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน),ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ผลตอบแทนของตราสารรุ่นอื่นในตลาด : 3.23% (เปรียบเทียบกับหุ้นกู้รุ่นอื่นที่อายุและอัตราผลตอบแทนเท่ากัน)

คำนวณดอกเบี้ยหุ้นกู้ SCG รุ่น 1/2568

ความเสี่ยง

ความเสี่ยงที่อาจเกิดขึ้น

ความเสี่ยงด้านธุรกิจและเศรษฐกิจ

บริษัทมีแผนขยายธุรกิจไปในด้านพลังงานสะอาด (Clean Energy) และการลงทุนระหว่างประเทศ ซึ่งอาจส่งผลต่อกระแสเงินสดและผลประกอบการ

ความผันผวนทางเศรษฐกิจและสถานการณ์ภูมิรัฐศาสตร์อาจส่งผลต่อธุรกิจของ SCG

ความเสี่ยงด้านการเงิน

ไม่มีหลักประกัน ทำให้ความเสี่ยงสูงขึ้นหากบริษัทมีปัญหาทางการเงิน

บริษัทสามารถก่อหนี้เพิ่มเติมได้โดยไม่มีข้อจำกัด (ไม่มี Financial Covenants)

ความเสี่ยงด้านตลาด

ราคาหุ้นกู้อาจลดลงหากอัตราดอกเบี้ยในตลาดเพิ่มขึ้น

หากต้องการขายหุ้นกู้ก่อนครบกำหนด อาจขายได้ราคาต่ำกว่าที่ซื้อ

ความเสี่ยงด้านเครดิตของผู้ออกหุ้นกู้

หากอันดับความน่าเชื่อถือลดลง ราคาหุ้นกู้อาจปรับตัวลง และต้นทุนการกู้ยืมของบริษัทอาจเพิ่มขึ้น

ระดับความเสี่ยง

ระดับความเสี่ยง : 3

บทวิเคราะห์ (เป็นเพียงการวิเคราะห์ส่วนตัวเท่านั้น)

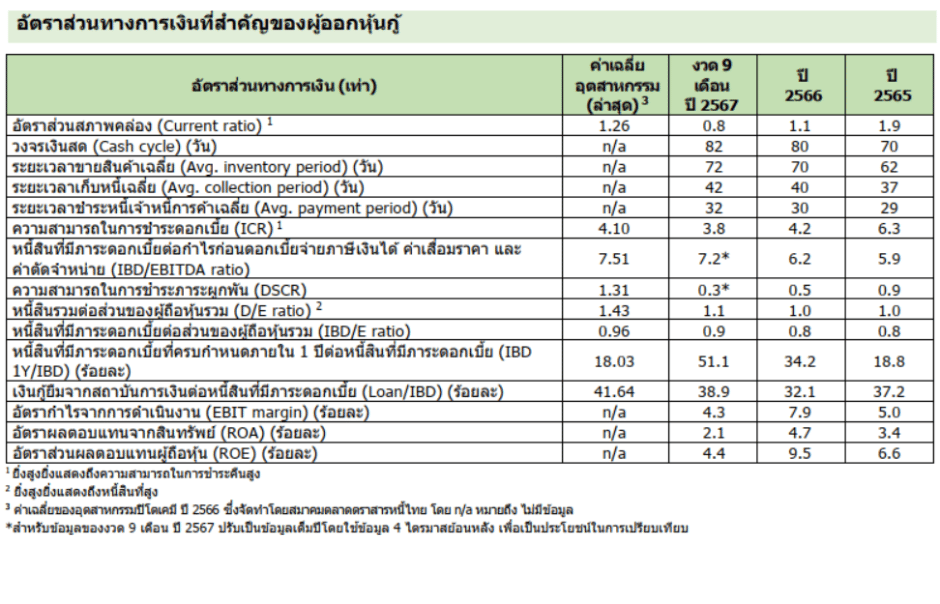

เราจะวิเคราะห์งบการเงินของบริษัทกันว่าเป็นอย่างไรบ้าง

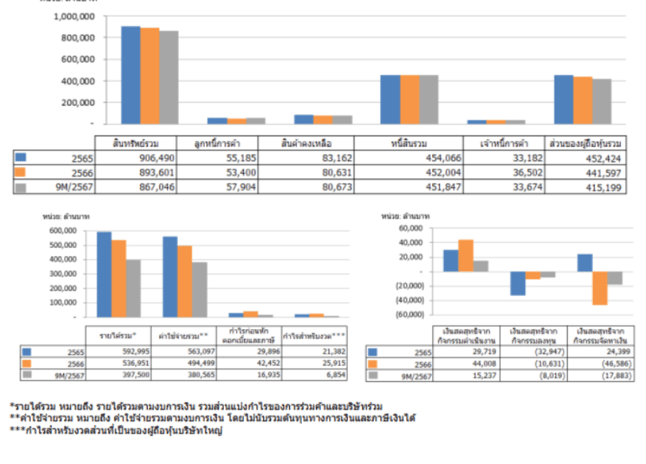

จากข้อมูลงบแสดงฐานะการเงินของบริษัท 3 ปี ย้อนหลัง พบว่า บริษัทมีสินทรัพย์รวมลดลงในปี 2566 อยู่ที่ ประมาณ 893,601 ล้านบาท และในไตรมาสที่ 3 ในปี 2567 มีสินทรัพย์รวมอยู่ที่ 867,046 ล้านบาท ซึ่งเห็นได้ชัดว่ามีการลดลงอย่างต่อเนื่อง

บริษัทมีหนี้สินรวมคงที่ในปี 2566 อยู่ที่ 452,004 ล้านบาท และส่วนของผู้ถือหุ้นลดลงเล็กน้อย

ซึ่งจากการวิเคราะห์คาดว่าที่สินทรัพย์และส่วนของผู้ถือหุ้นลดลงนั้น อาจจะเป็นผลจากการลงทุนที่ลดลงหรือบริษัทครบกำหนดชำระเงินทำให้มีหนี้สินเพิ่มขึ้นเล็กน้อย

งบกำไรขาดทุนของบริษัทในปี 2565 และ 2566 นั้น มีรายได้ลดลง 9.4% ซึ่งไม่มีนัยยะสำคัญเท่าไรนัก แต่ในเดือน ก.ย 2567 นั้น จะเห็นได้ว่าค่าใช้จ่ายรวมลดลงก็จริง แต่รายได้ก็ลดลงอย่างมากเช่นกัน ซึ่งส่งผลให้มี EBITDA ลดลงอย่ามีนัยยะสำคัญ

และกำไรสำหรับงวดที่ลดลงอย่างมาก คาดการณ์ว่าอาจจะมาจากการที่ครบกำหนดจ่ายดอกเบี้ยสถาบันการเงิน

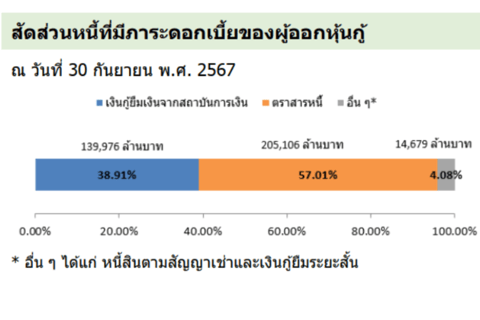

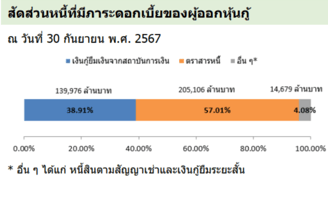

ดอกเบี้ยหุ้นกู้ที่ครบกำหนดต่างๆ จะเห็นสัดส่วนภาระหนี้ตามตารางด้านล่างนี้

จากงบกระแสเงินสดจะเห็นได้ว่ากระแสเงินดจากการดำเนินลดลงจาก 29,719 ล้านบาทในปี 2565 ลดลงมาอยู่ที่ประมาณ 15,237 ล้านบาท

ซึ่งแสดงให้เห็นว่าบริษัทได้รับกระแสเงินสดลดลง อีกทั้งกระแสเเงินสดจากการลงทุนติดลบอย่างต่อเนื่องทำให้คาดการณ์ได้ปัจจุบันบริษัทได้มีการลงทุนเพิ่มขึ้น

และกระแสเงินสดจากการจัดหาเงินได้มีการชำระหนี้ออกไปในปี 2567 ทำให้กระแสเงินสดลดลงซึ่งสอดคล้องกับการกระแสเงินจากการดำเนินงานนั่นเอง

สภาพคล่อง

Current Ratio (อัตราส่วนสภาพคล่อง): 0.8 (ต่ำกว่า 1 แสดงว่าสภาพคล่องอาจไม่ดีนัก)

Cash Cycle (รอบหมุนเงินสด): 82 วัน (เพิ่มขึ้นจากปีก่อนหน้า)

ICR (ความสามารถจ่ายดอกเบี้ย): 3.8 (ลดลงจากปี 2565 ที่ 4.2 แต่ยังอยู่ในระดับพอรับได้)

หนี้สิน

D/E Ratio (หนี้สินรวมต่อทุน): 1.1 (ค่อนข้างสูง)

IBD/EBITDA (หนี้สินดอกเบี้ยต่อ EBITDA): 7.2 (สูงขึ้นจากปี 2565 ที่ 6.2)

DSCR (ความสามารถชำระหนี้ระยะยาว): 0.3 (ต่ำมาก)

ผลประกอบการ

EBIT Margin: 4.3% (ลดลงจากปี 2565 ที่ 7.9%)

ROA (ผลตอบแทนจากสินทรัพย์): 2.1% (ลดลงจากปีก่อน)

ROE (ผลตอบแทนผู้ถือหุ้น): 4.4% (ลดลงจาก 9.5% ในปี 2565)

วิเคราะห์อัตราส่วนทางการเงินที่สำคัญ

ข้อดี-ข้อเสียของหุ้นกู้ SCG

✅ ข้อดี

เครดิตเรตติ้งที่ดี – หุ้นกู้นี้ได้รับการจัดอันดับ A (แนวโน้มคงที่) มีความน่าเชื่อถือสูง

มีตัวแทนผู้ถือหุ้นกู้ – ธนาคารกรุงศรีอยุธยาเป็นตัวแทนผู้ถือหุ้นกู้ ทำให้มีความมั่นใจเรื่องการติดตามสิทธิของผู้ลงทุน

เหมาะกับนักลงทุนที่สามารถรับความเสี่ยงต่่ำได้ – อายุหุ้นกู้ 4 ปี เหมาะสำหรับผู้ที่ต้องการรายได้สม่ำเสมอจากดอกเบี้ย

จ่ายดอกเบี้ยทุก 3 เดือน – เหมาะสำหรับนักลงทุนที่ต้องการกระแสเงินสดระหว่างการถือครอง

❌ ข้อพิจารณา

ผลตอบแทนอาจต่ำกว่าตราสารหนี้อื่นๆ– เมื่อเทียบกับตราสารหนี้ที่มีอายุและเรตติ้งเดียวกัน หุ้นกู้นี้ให้อัตราดอกเบี้ยต่ำกว่าเล็กน้อย

ไม่มีหลักประกัน – หุ้นกู้นี้เป็นตราสารหนี้ที่ไม่มีหลักประกัน ซึ่งหากบริษัทมีปัญหาด้านการเงิน อาจได้รับผลกระทบต่อการจ่ายเงินต้นและดอกเบี้ย

ตลาดรองอาจมีสภาพคล่องต่ำ – อาจขายหุ้นกู้ก่อนครบกำหนดได้ยาก หรืออาจได้ราคาต่ำกว่ามูลค่าที่ซื้อมา

หากคุณรับความเสี่ยงเหล่านี้ได้และต้องการรายรับที่มั่นคง การลงทุนในหุ้นกู้นี้ถือว่าน่าสนใจ

แต่หากคุณต้องการผลตอบแทนที่สูงกว่าหรือต้องการความยืดหยุ่นในการขายก่อนครบกำหนดอาจจะยังไม่ได้แนะนำให้ลงทุน

สรุป: ควรลงทุนในหุ้นกู้นี้หรือไม่?

✅ เหมาะกับนักลงทุนที่:

ต้องการรายได้จากดอกเบี้ยที่มั่นคง

รับความเสี่ยงได้ระดับปานกลาง

ไม่มีแผนจะขายหุ้นกู้ก่อนครบกำหนด

⚠️ อาจไม่เหมาะสำหรับ:

นักลงทุนที่ต้องการสภาพคล่องสูง (อาจขายยากในตลาดรอง)

นักลงทุนที่ต้องการผลตอบแทนสูงกว่าตลาด

นักลงทุนที่กังวลเกี่ยวกับความเสี่ยง เนื่องจากบริษัทไม่ได้กำหนด Financial Covenants อาจทำให้บริษัทมีภาระหนี้ที่สูงขึ้นและส่งผลกระทบไม่สามารถจ่ายดอกเบี้ยและเงินต้นได้ตามกำหนด

Finance

Simplifying finance for everyday workers and investors.

Contact us

moneysummary.io@gmail.com

"Please contact us by writing the email subject as 'Contact Moneysummary.io Website."

© 2025. All rights reserved.